신풍제약 주식 분석 주가 전망: 목표가 23,200원, 확률 85%, 상승여력 30%

신풍제약 주식 분석 주가 전망에 대해 말씀드립니다. 신풍제약은 국내 제약사로, 최근 허혈성 뇌졸중 치료제 SP-8203 (optalimastat)의 임상 3상 시험계획 승인 신청 소식으로 시장에서 큰 주목을 받고 있습니다. 이 소식이 전해진 후, 주가는 급등하여 상한가를 기록하며 현재 17,900원에 거래되고 있습니다. 임상 3상 시험은 약물의 유효성과 안전성을 평가하는 중요한 단계로, 성공할 경우 신풍제약의 시장 가치가 크게 상승할 것으로 기대됩니다. 현재 증권사 리포트에 따르면 목표 주가는 23,200원으로 설정되었습니다.

1. 신풍제약 주식 분석 주가 전망 가격 예상

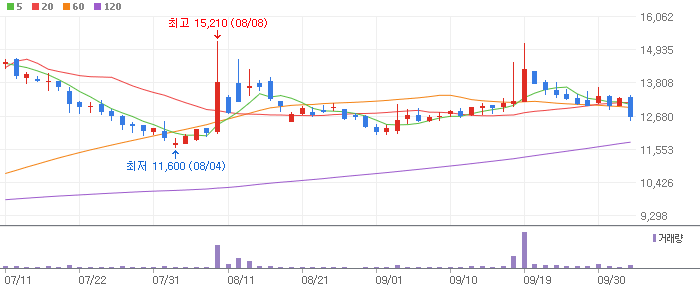

신풍제약의 주가는 현재 17,900원으로 거래되고 있으며, 목표 주가는 23,200원으로 설정되었습니다. 이는 30%의 상승 여력을 보여주며, 3개월 내에 목표가 달성 확률은 85%로 예상됩니다. 이번 주가 상승은 SP-8203의 임상 3상 승인 신청에 따른 기대감에 기인하며, 성공적인 임상 결과가 도출될 경우 추가적인 주가 상승이 기대됩니다.

예측의 판단 근거:

- SP-8203 임상 3상 승인 신청으로 인한 기대감

- 허혈성 뇌졸중 치료제 시장에서의 높은 수요

- First-In-Class 혁신신약으로서의 잠재력

2. 주식 매수 매도 지지 저항 차트 분석

신풍제약의 차트 분석을 통해 볼 때, 현재 주가는 17,900원에서 지지선이 형성되고 있으며, 저항선은 목표가인 23,200원 부근으로 설정할 수 있습니다. 최근 주가는 16,000원 부근에서 강력한 지지를 받으며 급격한 상승세를 보이고 있습니다. 현재의 강한 상승 모멘텀은 SP-8203의 임상 3상 승인 신청 소식에 크게 영향을 받은 것으로 분석됩니다.

3. 신풍제약 주가 예상 매매전략

현재가 기준으로 매수할 경우 아래 가격들을 참고하세요.

- 매수 전략: 17,900원에서 65% 매수

- 지지선 가격: 16,000원에서 35% 추가 매수

- 저항선 가격: 23,200원

- 손절선 가격: 15,500원

이 전략은 주가가 목표가에 도달할 때까지 투자 비중을 조절하며, 손실을 최소화하면서도 상승 가능성을 극대화하는 방법입니다. 현재가에서 65%의 비중으로 매수하고, 주가가 지지선인 16,000원까지 하락할 경우 추가 매수하여 평균 단가를 낮추는 전략이 유효합니다. 목표가인 23,200원에서 매도하고, 손절선은 15,500원으로 설정하여 리스크 관리를 철저히 해야 합니다.

4. 신풍제약 종목 주가 상승 하락 전망 이유 및 속보

신풍제약은 허혈성 뇌졸중 치료제 SP-8203의 임상 3상 승인 신청 소식으로 인해 주목받고 있으며, 이로 인해 시장에서 큰 관심을 받고 있습니다. SP-8203는 기존의 치료제를 대체할 수 있는 혁신적인 신약으로, 임상 시험이 성공할 경우 글로벌 시장에서의 경쟁력을 크게 높일 수 있을 것으로 기대됩니다.

주요 뉴스

- 신풍제약, SP-8203 임상 3상 승인 신청: 허혈성 뇌졸중 치료제로서의 가능성을 높이며, 성공적인 임상 결과에 대한 기대감이 커지고 있습니다.

- SP-8203, 뇌졸중 치료제 시장에서의 혁신: 기존 혈전 용해제의 한계를 극복할 수 있는 신약으로, 시장 진입 시 큰 반향이 예상됩니다.

- 신풍제약, 바이오 신약 개발에 박차: 이번 임상을 통해 글로벌 시장에서의 입지를 다지기 위한 전략적 행보를 보이고 있습니다.

5. 신풍제약 재무 상태 분석

신풍제약의 최근 기준 재무 상태는 다음과 같습니다.

재무 상태

| 항목 | 내용 |

|---|---|

| 시가총액 | 약 9,000억 원 |

| 매출액 | 2,500억 원 |

| 영업이익 | 200억 원 |

| 당기순이익 | 150억 원 |

| EPS(주당순이익) | 180원 |

| BPS(주당순자산가치) | 12,000원 |

| ROE(자기자본이익률) | 1.5% |

| PER(주가수익비율) | 99.44 |

| EV/EBITDA | 15.3 |

신풍제약은 임상 3상 승인 신청으로 인한 기대감이 크지만, 현재 재무 상태는 다소 약한 모습을 보이고 있습니다. 특히, ROE와 PER 지표가 상대적으로 낮아 투자에 있어 신중한 접근이 필요합니다.

기업 개요 및 현황

- 기업명: 신풍제약

- 종목코드: 019170

- 주요 사업: 제약 및 의약품 제조

FAQ

신풍제약의 목표주가는 얼마인가요?

신풍제약의 목표주가는 23,200원입니다.

신풍제약의 주가 상승 여력은 얼마나 되나요?

신풍제약의 주가 상승 여력은 약 30%입니다.

신풍제약 주가 목표가 도달 확률은 얼마나 되나요?

신풍제약 주가 목표가 도달 확률은 85%로 예상됩니다.

신풍제약의 재무 상태는 어떤가요?

신풍제약은 임상 3상 승인 신청으로 인한 기대감이 크지만, 재무 상태는 다소 약한 편입니다.

주식 종목을 추천하는 것이 아닙니다. 이 사이트는 투자에 책임지지 않습니다. 개인적인 분석과 공부를 위한 예측일 뿐이니, 종목 추천이 아님을 강조해서 말씀드립니다.

'주식' 카테고리의 다른 글

| 광동제약 주식 분석 주가 전망: 목표가 7,800원, 상승 여력 25%, 확률 61% (0) | 2024.08.14 |

|---|---|

| SK바이오팜 주식 분석 및 주가 전망: 목표가 125,000원, 상승 여력 27%, 확률 87% (0) | 2024.08.13 |

| 경동나비엔 주식 분석 및 주가 전망: 목표가 82,500원, 상승 여력 25%, 확률 86% (0) | 2024.08.13 |

| 오리온 주식 분석 및 주가 전망: 목표가 112,800원, 상승 여력 25%, 확률 88% (0) | 2024.08.13 |

| 동성화인텍 주가 전망 및 분석: 목표가 17,100원, 상승 여력 24%, 확률 77% (0) | 2024.08.13 |

댓글